Tax Planning Pajak PPh 21 Orang Pribadi bagi Lembaga nirlaba

Status Pegawai Tetap vs Bukan pegawai tetap yang menerima penghasilan dari satu pemberi kerja

Tax planning adalah rekayasa dan transaksi wajib pajak agar utang pajak berada dalam jumlah yang minimal, tetapi masih dalam bingkai peraturan perpajakan dan perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar dan tepat waktu sehingga dapat secara optimal menghindari pemborosan sumber daya.

Syarat tax planning tidak melanggar, secara bisnis bisa diterima (masuk akal), dan dilengkapi bukti –bukti pendukung yang memadai.

Aspek dalam tax planning secara formal :

- mendaftarkan diri untuk memperoleh nomor pokok wajib pajak (NPWP)

- menyelenggarakan pembukuan atau pencatatan

- memotong dan memungut pajak

- menyampaikan surat pemberitahuan

Aspek tax planning secara material :

- Basis penghitungan pajak adalah objek pajak

- Merencanakan pembayaran pajak yang tidak lebih dan tidak kurang

- Objek pajak harus dilaporkan secara benar dan lengkap

Selanjutnya tahapan merencanakan strategi dalam tax planning; Tax saving, Tax avoidance, Menghindari pelanggaran atas peraturan perpajakan, menunda pembayaran kewajiban pajak, dan mengoptimalkan kredit pajak yang diperkenankan.

Dalam perencanaan tax planning PPh Pasal 21 harus memahami ketentuan yang berlaku untuk PPh pasal 21 berikut:

- Memahami objek PPh Pasal 21

- Memahami saat terutang pajak

- Memahami perlakuan akuntansi untuk PPh Pasal 21

- Menentukan benefit in cash atau benefit in kind untuk penghasilan pegawai, Perlakuan pemberian uang tips yang dicatat dalam biaya entertainment, dan

- Ekualisasi biaya yang terkait dengan objek PPh Pasal 21

Contoh kasus:

Yayasan Bentala di Sulawesi sebuah organisasi nirlaba dalam menjalankan programnya menerima pendapatan dari Hibah Donor. Pada Tahun 2016 Yayasan dipercaya untuk menjalankan proyek Kemakmuran Hijau dalam program pemberdayaan perempuan di Area Hutan Adat dengan supporting dana sebesar Rp. 3 Milyar.

Dalam dana program tersebut ada alokasi untuk pembayaran gaji atau honorarium staf administrasi dan staf lapangan yayasan Bentala. Dalam merencanakan pajak PPh pasal 21 Yayasan Bentala telah merencanakan untuk memotong pajak staf dengan status konsultan karena pajak yang dipotong lebih kecil daripada status pegawai tetap.

Contoh perbandingan perhitungan pajak PPh Pasal 21

Kania Dewi sebagai direktur Yayasan Bentala dan sekaligus ditunjuk sebagai koordinator dari proyek tersebut menerima gaji sebulan Rp. 10.000.000,-

Apabila perhitungan dengan status pegawai tetap (lihat tabel 1) jumlah pajak terutang setahun sebesar Rp. 4.000.000 atau setiap bulan Kania harus dipotong pajak sebesar Rp. 333.333,-.

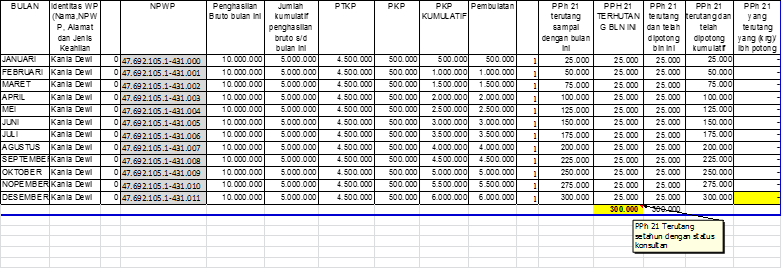

Akan tetapi apabila perhitungannya pajak PPh Pasal 21 dijadikan bukan pegawai tetap yang menerima penghasilan dari satu pemberi kerja (Lihat tabel 2) atas pajak terutang setahung sebesar Rp. 300.000 atau setiap bulan kania harus dipotong pajak sebesar 25.000.

Dari perbandingan perhitungan diatas cukup signifikan perbedaannya, sehingga jumlah pajak terutang bisa ditekan serendah mungkin.

Berikut dua ilustrasi Perhitungan Pajak PPh Pasal 21 Status pegawai tetap Versus Perhitungan pajak PPh Pasal 21 kepada bukan pegawai tetap dengan status konsultan:

Tabel 1. Perhitungan Pajak PPh Pasal 21 Status pegawai tetap

Tabel 2. perhitungan pajak PPh Pasal 21 kepada bukan pegawai tetap dengan status konsultan

Tabel perhitungan dalam bentuk Excel di atas dapat di download dari Penghitungan PPh 21 Status Pegawai tetap vs Konsultan (Pek Bebas)

Visit Today : 167

Visit Today : 167 This Month : 4621

This Month : 4621 Hits Today : 361

Hits Today : 361 Total Hits : 625537

Total Hits : 625537 Who's Online : 3

Who's Online : 3